「今は月5万円積立してるけど、もっと投資額を増やすべきか・・」

そんな悩みを抱える薬剤師についての記事です。

これ、まんま僕に当てはまる・・

私も今は独身で、月5万の積立投資はできてるけど。

もうちょっと積立額増やすべき?

薬剤師であれば、特別倹約家でなくとも、月に10万円以上は投資資金に充てられるって人も少なくないと思います。

今回は、20代で投資資金に余裕がある人たちの投資プランについて、2つのパターンを考えてみました。

- 頑張って20代に積立額を多めにした場合

- これまで通り毎月5万円積立投資した場合

25歳から投資を始めたとしたら15年後の40歳の時点で資産はどうなるでしょうか。ちょっとシュミレーションしてみましょう!

※ちなみに、今回の記事にどっちが正解とかはありません。20代の余剰資金は全て投資に回しましょう!みたいな記事ではありませんのでご安心ください。

気軽に楽しんでください〜

今回のモデルケース

▼今回のモデルケース

全国転勤ありの社員区分(ナショナル社員)となってくると、給与も高く、社宅もあって住居費はほぼゼロ。

20代では無敵状態なんですよね。

僕自身も社宅にはかなり助けられました。

年収としては、2年目で600~650万くらいでしょうか。

社宅などの福利厚生を含めた実質年収は700万くらいだと思います。(大手薬局・ドラッグストアではよくある待遇ですね。)

月の手取り30万と仮定し、生活費等を引いて、月20万を余剰資金とします。(この余剰資金から、一部を投資に充てていきます。)

【パターン❶】「20代だけ全力で」積立投資した場合

まずはパターン①です。

「20代にがんばって積立額を増やしたらどうなるか」

25歳からの5年間、余剰資金をなるべく積立資金に充てて、その後の10年間は、何らかの理由で積立をやめた場合を見てみます。

2025~2030年の5年間

(※ボーナス月の計算は面倒なので、ここは200万/12ヶ月 = 月17万円の積立設定として計算しています。)

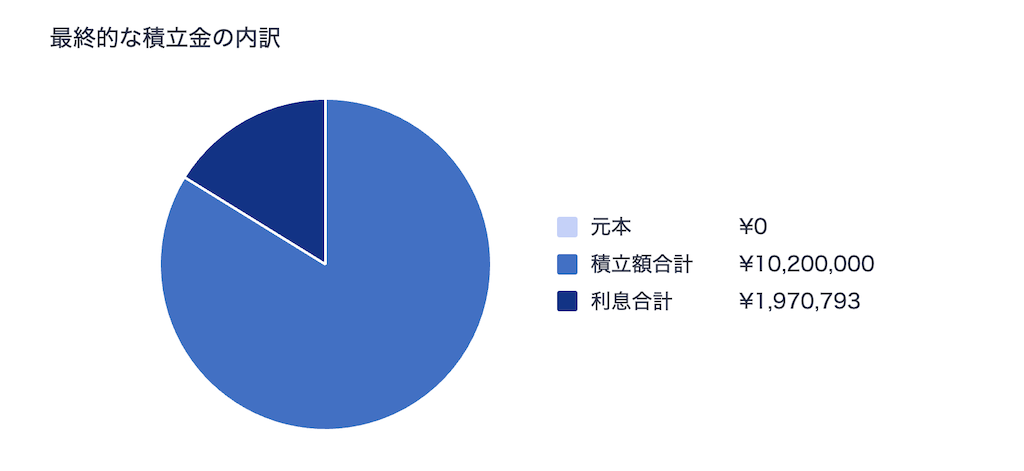

▼結果はコチラ

5年後の投資元本は、約1020万。 運用益は約197万円となりました。

2031〜2045年の10年間

その後、子育て・住宅購入などのライフイベントにより、

毎月積立投資する余裕なくなり、いったん投資をやめたとします。

計算してみると↓

さらに10年後、運用益は約1228万円になりました。

トータル15年間で、投資元本1020万円に対し、運用益は約1400万円という結果に!

(資産合計約2400万円)

最初の5年間を除き、10年間まったく積立していない状態でコレです。

ほったらかしていたにも関わらず、資産は倍に以上・・ナンテコッタ

複利の力ってすごいですね〜

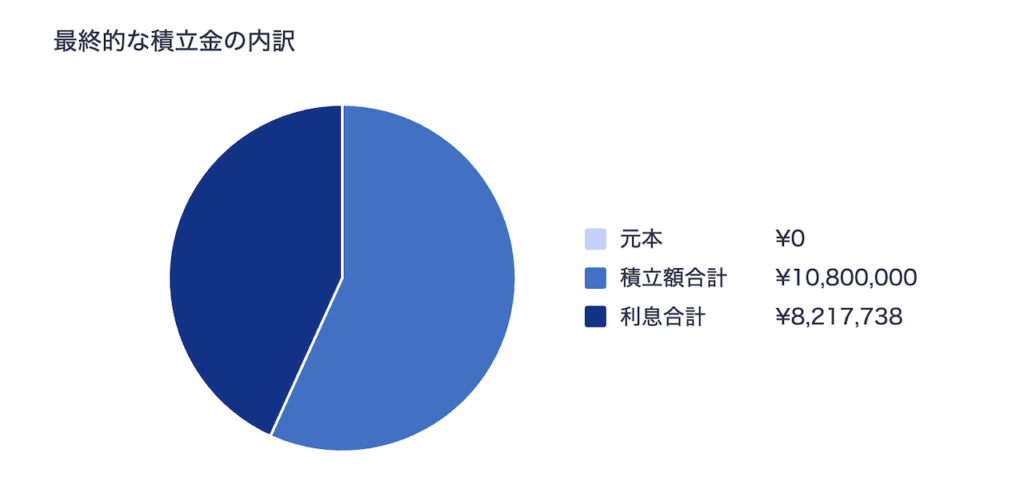

【パターン❷】「これまで通り月5万円」積立投資した場合

お次はパターン②です。

「これまで通り毎月5万円、堅実に積立投資するとどうなるか」

25歳から40歳までの15年間、毎月5万円 (+ 年間ボーナス10万円) 積立投資していた場合を考えてみます。

2025~2040年の15年間

(ボーナス月の計算は面倒なので、ここは70万/12ヶ月 ≒ 月6万円の積立設定として計算しています。)

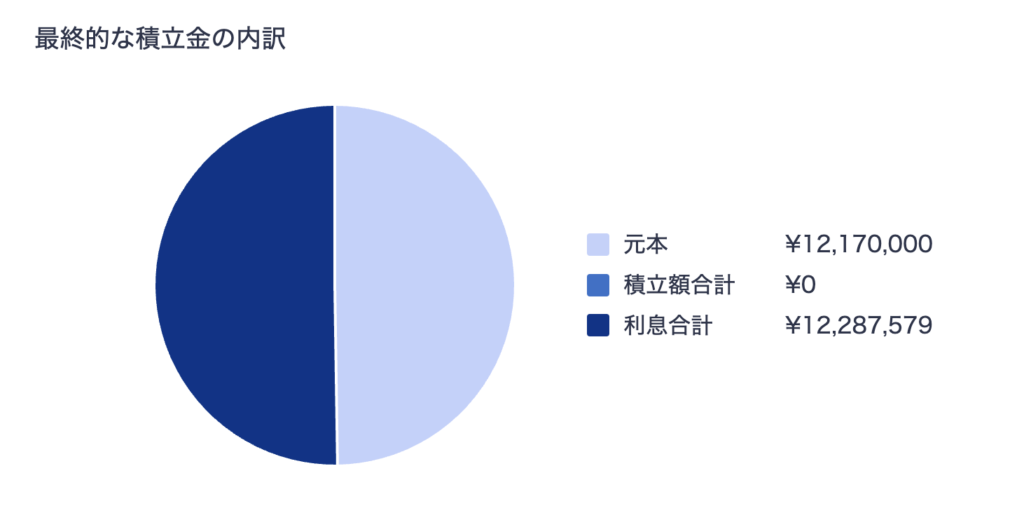

結果はこんな感じ↓

トータル15年間で、投資元本1080万円に対し、運用益は約820万円という結果に。

(資産合計約1900万円)

こちらも十分すぎるリターンですね!

【結果比較】2つのパターンの違い

以上、2つの投資パターンでした。

40歳の時点での結果はこうです!

運用益については、20代に投資をがんばったパターン①の方が、リターンは大きくなりましたね。

思ってた以上に差があったなー

パターン①、②ともに、

同じ金額(投資元本)を、同じ期間 (15年間)、同じ投資先(全世界or全米株式インデックス)に 投資してるのに不思議ですよね。

パターン①の方は、

「より早い段階でまとまった資金(1000万)を投入できた」ため、リターンも大きくなっています。

一括投資と積立投資で差ができてしまうのと同じ理屈ですね。

(パターン①、②ともに積立投資ではありますが、パターン①は15年間のうち初めの5年間に資金投入することで一括投資に似たリターンになっています。)

早い段階でまとまった資産(1000万)をつくることで、より早く雪だるま式に資産が増えていきます。

雪だるま作ろ〜♪

【まとめ】

まとめます。

今回の記事は、

20代で投資資金に余裕のある薬剤師に向けて、「積立額を増やすべきか」についてシミュレーションで考察しました。

お金の面でいうと、

冒頭でも述べましたが、今回の話にどちらが正解とかありません。

全国転勤社員ってお金はいいけど、ずっとこの働き方ができるとも限らないよね。いつかは地元に帰るかもしれないし、結婚するかもしれないし。

「30代以降はライフプランに合わせて投資額を毎月3万円に減らす」とかでも全然OKです。

毎月5万円の積立投資プランも、世間が思っている以上に難しいと思うんです。

家を買ったり、車を買ったり、子供が生まれたりと、今後のライフスタイルによって余剰資金の使い方も変わってくるかもしれません。

それでも、この先何年、何十年、雨の日も風の日もヤリの日も、月5万投資するわけですから。

たしかに・・

この先もずっと投資できるか正直自信ないかも。

そういう意味では、若く、独身のうちにまとまった資金を投資しておくのも感情との上手な付き合い方かもしれませんね。

以上です。

今回の記事が皆さんの資産運用の参考になれば幸いです。

ではまたっ!

コメント